Предложение Tesla о первоначальном взносе в размере 80 000 долларов и плане погашения в течение 7 лет может показаться вам слишком заманчивым.

В 2026 году борьба ведущих игроков в индустрии электромобилей распространилась не только на цену для конечного пользователя, но и на срок кредитования.

Компания Tesla первой предприняла этот шаг.

Для моделей Model 3 и Model Y компания Tesla установила порог первоначального взноса в размере 79 900 юаней, предлагая на выбор беспроцентную рассрочку на 5 лет или сверхнизкие процентные ставки на 7 лет, с ежемесячными платежами от 1918 юаней. Для модели Model YL первоначальный взнос начинается с 99 900 юаней, а ежемесячные платежи по 7-летней программе с низкими процентами начинаются от 2957 юаней. Эта модель также впервые предлагает 5-летнюю беспроцентную рассрочку с ежемесячными платежами в размере 3985 юаней.

На современном рынке электромобилей, где цены отличаются высокой прозрачностью, а модели автомобилей обновляются ускоренными темпами, подобная финансовая политика практически эквивалентна «скрытому снижению цен».

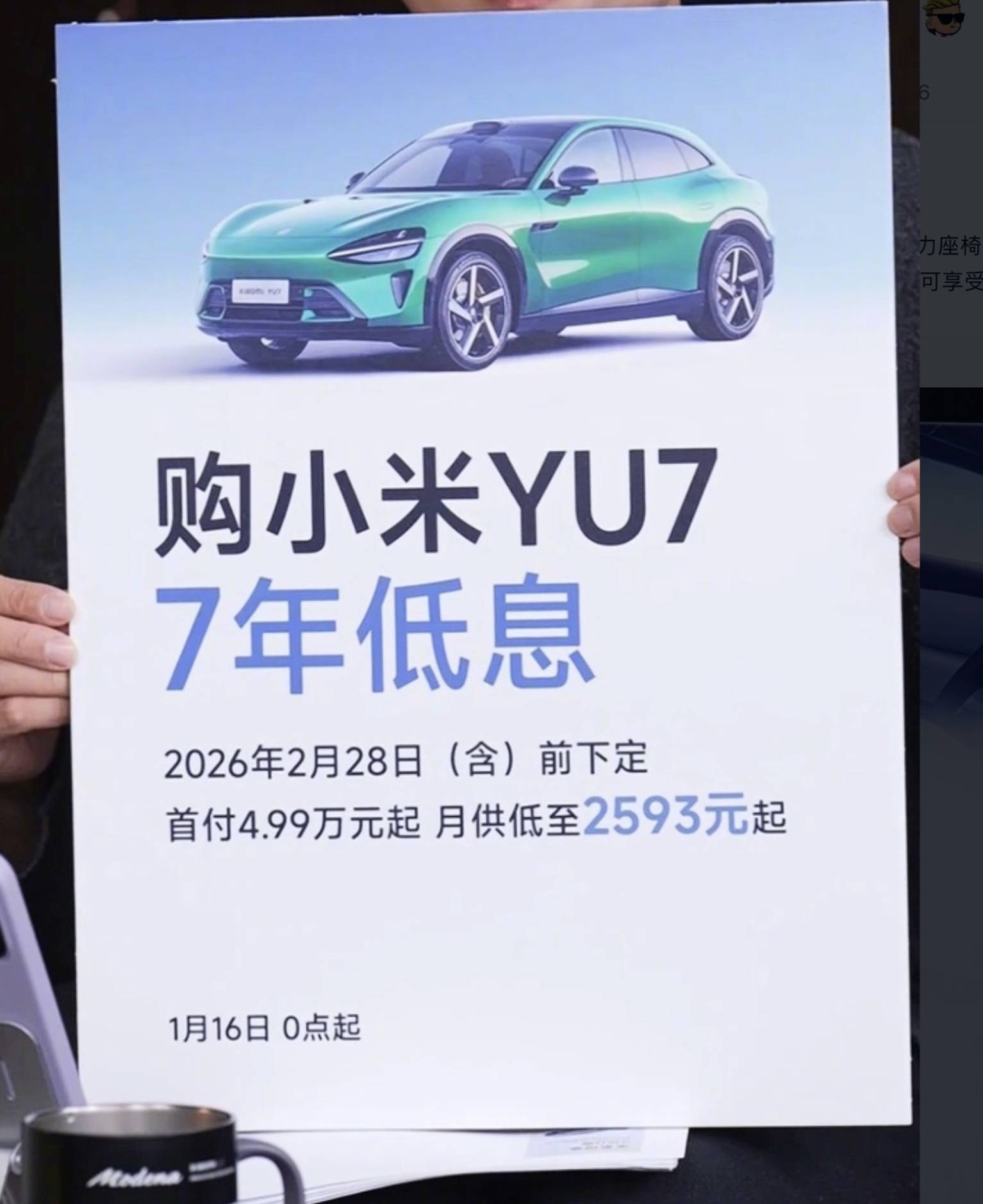

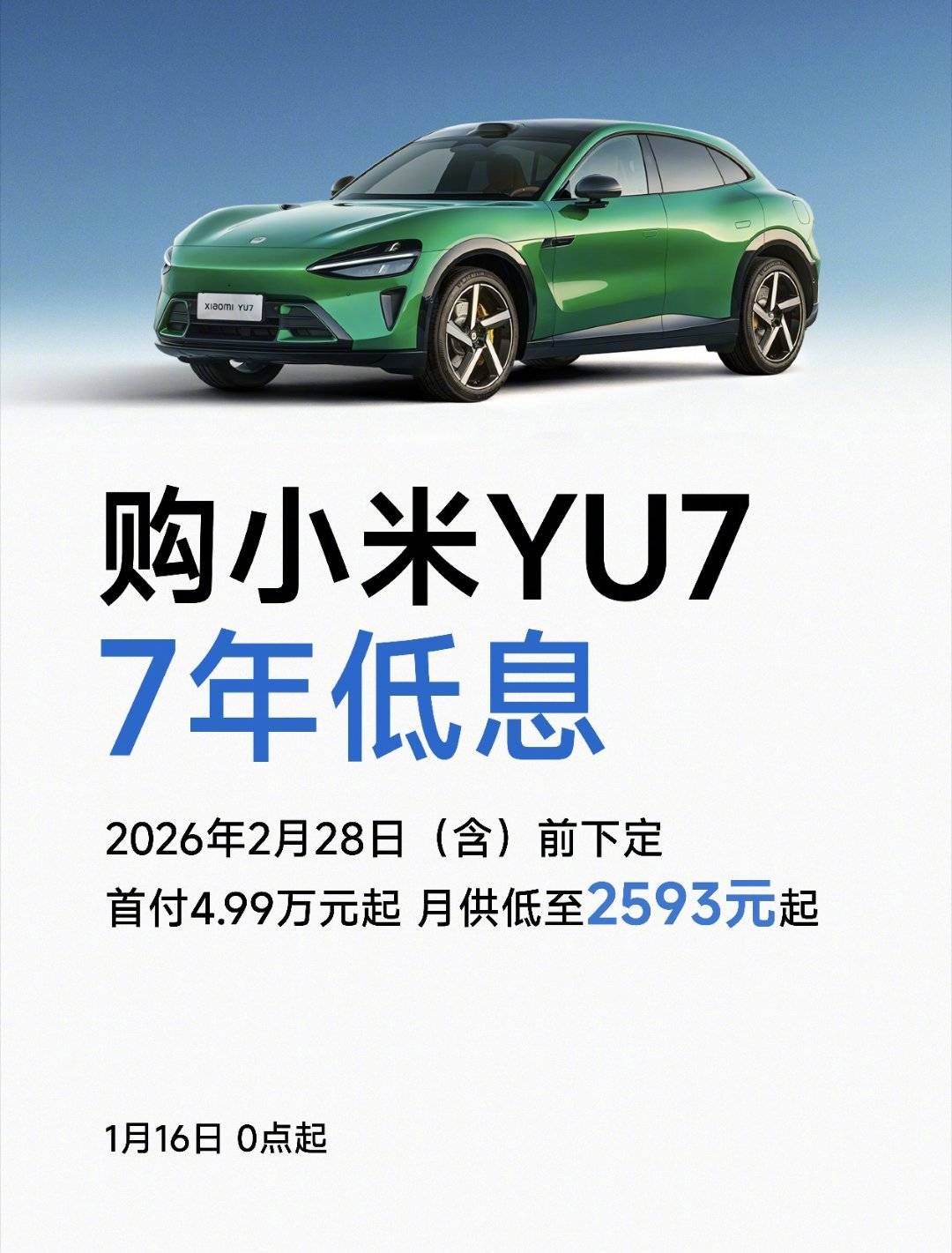

Компания Xiaomi Auto почти сразу же последовала этому примеру. Лэй Цзюнь заявил во время прямой трансляции: «Многие поклонники Mi оставили сообщения, надеясь на нашу подобную поддержку, и мы внимательно прислушались ко всем их пожеланиям».

С 16 января Xiaomi запустила 7-летнюю программу сверхнизких процентных ставок для смартфона YU7, которая распространяется на пользователей, оформивших заказ до конца февраля 2026 года.

Вслед за этим, компания Li Auto также объявила о специальной 7-летней программе кредитования для своих моделей MEGA и i8, предусматривающей «беспроцентную рассрочку на первые три года» и снижение ежемесячных платежей примерно до 2857 юаней. Недавно к этой тенденции присоединились также XPeng Motors и Geely Galaxy M9.

Пользователь Weibo @嗨大星_ECC сравнил финансовые планы, предлагаемые Tesla, Xiaomi и Li Auto. Сравнение наглядно показывает, что Tesla и Xiaomi предлагают значительные субсидии на процентные ставки. Tesla, при первоначальном взносе в 30%, достигает годовой процентной ставки ниже 1%, в то время как годовая процентная ставка Li Auto превышает 4,6%.

Нетрудно заметить, что и Tesla, и Xiaomi в той или иной степени предоставляли субсидии на процентные ставки. По сути, это по-прежнему «замаскированная ценовая война», в которой производители берут на себя инициативу по снижению цен и используют время для заключения сделок.

Когда цены достигают своего предела, монетарная политика становится новым арсеналом. Можно предположить, что эта схема сверхдолгосрочного снижения процентных ставок, вероятно, будет повторена многими брендами.

На первый взгляд, семилетний долгосрочный кредит значительно снижает порог для приобретения автомобиля, требуя лишь очень небольшого первоначального взноса. Однако скрытый риск заключается в том, что семилетний финансовый цикл намного длиннее, чем цикл технологического совершенствования интеллектуальных электромобилей.

Через семь лет форм-факторы батарей, методы зарядки и возможности автономного вождения, вероятно, будут совершенно отличаться от сегодняшних. Станут ли твердотельные батареи широко распространены и действительно ли будет реализовано автономное вождение, остается неясным; никто не может дать однозначный ответ.

▲ Электромобиль Lavida, выпущенный в 2019 году

▲ 2025 Lavida Pro

Единственное, в чём можно быть уверенным, это то, что вы, скорее всего, всё ещё выплачиваете кредит за «старый автомобиль», технологии которого явно устарели.

Если в течение трех-пяти лет в отрасли действительно произойдет новый виток технологических прорывов, темпы снижения остаточной стоимости старых моделей еще больше возрастут.

В некоторых крайних случаях рыночная стоимость автомобиля через три-четыре года может оказаться ниже остатка по кредиту. Ежемесячные платежи могут казаться простыми, но общий риск откладывается на будущее.

Пожалуйста, действуйте в рамках своих возможностей и не позволяйте долгосрочным долгам разрушить вашу жизнь.

▲ Рынок подержанных автомобилей

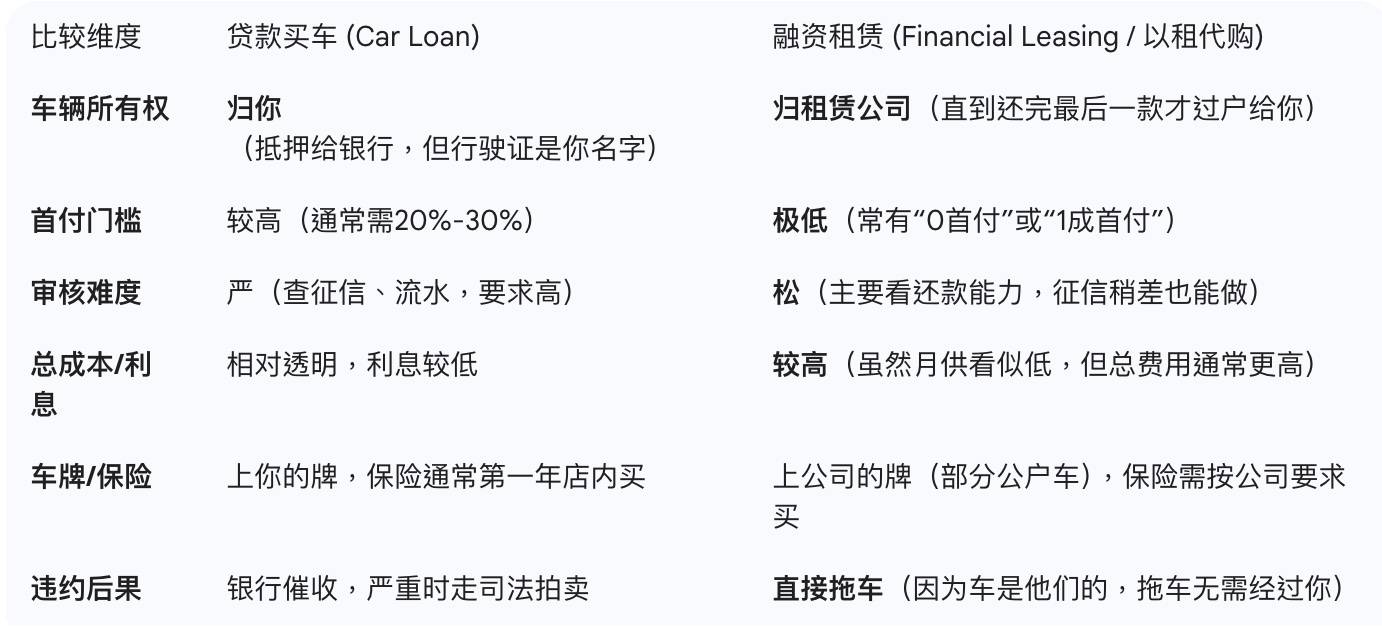

Еще одна примечательная деталь в этом раунде «финансовой» войны — это различие в «кредиторских организациях».

Среди публично обнародованных планов, сверхдолгосрочный кредит Tesla явно предполагает участие банка в качестве партнера, в то время как сверхдолгосрочные планы многих других автопроизводителей фактически реализуются посредством финансового лизинга.

Различия между двумя моделями с точки зрения законодательства и реального пользовательского опыта заключаются не просто в «разных названиях».

В традиционных автокредитах потребитель является собственником транспортного средства, но транспортное средство заложено в залог банку; в структуре финансового лизинга транспортное средство принадлежит лизинговой компании на время действия договора лизинга, а потребитель является лишь пользователем. По окончании срока лизинга потребитель должен выплатить остаточную стоимость, оговоренную в договоре, чтобы фактически получить право собственности.

Использование финансового лизинга подразумевает сотрудничество арендодателя в таких вопросах, как передача права собственности, перепродажа, существенные изменения и даже частичное возмещение убытков и урегулирование полной утраты имущества.

Что еще более важно, существует разница в уровне прозрачности.

Процентные ставки, а также структура основного долга и процентов по автокредитам относительно понятны, и регулирующие органы постоянно усиливают раскрытие информации; однако в сфере финансового лизинга фактические затраты часто разбиваются на плату за обслуживание, плату за управление, плату за GPS-навигацию или выкупную цену. Если сосредоточиться только на ежемесячных платежах, легко недооценить реальные расходы за весь цикл.

Гибкость условий досрочного погашения также варьируется; положения о досрочном расторжении договора или выкупе, обычно встречающиеся в договорах финансового лизинга, как правило, более строгие, чем в автокредитах.

Наиболее рискованный подход — это модель «обратной аренды нового автомобиля» или «продажа-обратная аренда», которая появилась в некоторых каналах продаж в последние годы. На первый взгляд, кажется, что потребители покупают автомобиль, а затем «продают» его лизинговой компании и берут в лизинг обратно для использования; по сути, это форма рассрочки, замаскированная под лизинг. Споры и риски, возникающие при таком типе покупки автомобиля, не редкость, а в случае невыполнения обязательств автомобиль с большей вероятностью будет изъят.

▲ Искусственный интеллект обобщает основные различия между обычными автокредитами и финансовым лизингом.

Кредит с низкой процентной ставкой на 7 лет действительно может снизить часть финансовых трудностей, связанных с покупкой автомобиля, но это не просто преимущество. Скорее, это способ торговли, который откладывает ценовое давление и переносит риски на более поздние этапы.

В краткосрочной перспективе это снизило барьер для потребителей и помогло автопроизводителям стабилизировать продажи, но в долгосрочной перспективе это привело к большей неопределенности в будущем.

Прежде чем нажать кнопку «оформить заказ», пожалуйста, подумайте: действительно ли этот автомобиль и этот кредит стоят семи лет?

#Добро пожаловать на официальный аккаунт iFanr в WeChat: iFanr (идентификатор WeChat: ifanr), где вы сможете в кратчайшие сроки увидеть еще больше интересного контента.

ifanr | Оригинальная ссылка · Посмотреть комментарии · Sina Weibo